Blog Beitrag

Steuer-Booster 2026: Warum der Weg für höhere Immobilienabschreibungen jetzt frei ist. Ein Update aus der Bewertungspraxis – Stand Dezember 2025

Für Immobilieninvestoren war das Jahr 2025 eine steuerliche Achterbahnfahrt. Doch zum Jahresende gibt es Nachrichten, die wir in der Branche lange erhofft haben: Die rechtlichen Hürden für die Erhöhung der Gebäudeabschreibung (AfA) sind gefallen. Wer Bestandsimmobilien hält, hat jetzt ein historisches Zeitfenster, um seine Liquidität signifikant zu verbessern. Als Sachverständiger für Immobilienbewertung erklären wir Ihnen, was sich im Dezember 2025 geändert hat und wie Sie davon profitieren.

Der Paukenschlag im Dezember 2025: Die Finanzverwaltung lenkt ein

Jahrelang versuchten Finanzämter, Gutachten über eine kürzere Restnutzungsdauer mit strengen Auflagen abzuwehren. Damit ist jetzt Schluss. 1. Aufhebung des restriktiven BMF-Schreibens: Am 1. Dezember 2025 hat das Bundesfinanzministerium (BMF) sein umstrittenes Schreiben vom Februar 2023 offiziell aufgehoben. Die überzogenen Anforderungen an Gutachten (wie der Zwang zum reinen Bausubstanzgutachten) sind damit vom Tisch. 2. Keine Gesetzesverschärfung: Die Politik hatte geplant, im Jahressteuergesetz 2024 die Möglichkeit zur verkürzten Abschreibung massiv einzuschränken. Dieser Plan ist gescheitert. Der § 7 Abs. 4 Satz 2 EStG bleibt in seiner liberalen Form bestehen. 3. Freie Gutachterwahl: Am 19. Dezember 2025 hat der Bundesrat zudem den Versuch gestoppt, nur noch "öffentlich bestellte und vereidigte" Sachverständige zuzulassen. Zertifizierte Sachverständige (z.B. nach ISO 17024) bleiben weiterhin voll anerkannt. Kurz gesagt: Die Finanzverwaltung hat den Widerstand gegen die Rechtsprechung des Bundesfinanzhofs aufgegeben. Die Bahn für methodisch saubere Gutachten ist frei.

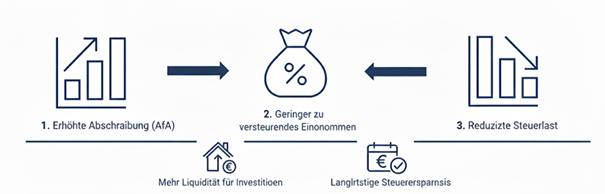

Ihr Vorteil: Liquidität statt Steuerlast

In Zeiten von Zinsen um die 3,5 % bis 4,0 % zählt jeder Euro Cashflow. Viele ältere Immobilien (Baujahre 1950–1990) werden vom Gesetzgeber pauschal über 50 Jahre abgeschrieben (2 % AfA). Das entspricht oft nicht der wirtschaftlichen Realität. Ein qualifiziertes Gutachten kann nachweisen, dass Ihre Immobilie wirtschaftlich nur noch z.B. 25 Jahre nutzbar ist. Der Effekt im Portemonnaie Ihre steuerlichen Abzugsposten können sich verdoppeln, wodurch die Steuerlast sinkt und Ihnen sofort mehr Liquidität zur Verfügung steht – etwa für Zinstilgung oder Sanierungsmaßnahmen. Qualität ist der Schlüssel zur Anerkennung Die neue Freiheit bedeutet jedoch nicht "Narrenfreiheit". Da die Finanzämter nun keine pauschalen Ablehnungsgründe mehr haben, werden sie die inhaltliche Qualität der Gutachten prüfen. Ein rechtssicheres Gutachten muss zwingend: • Auf einer Ortsbesichtigung basieren (keine reinen Online-Rechner!). • Die ImmoWertV als methodische Grundlage nutzen (Modellkonformität). • Den Modernisierungsgrad korrekt berücksichtigen. Fazit: Handeln Sie jetzt für den Steuerbescheid 2025 Die Rechtslage war für Eigentümer selten so günstig wie heute. Nutzen Sie die aktuelle Klarheit, um Ihren Bestand prüfen zu lassen. Ein Gutachten amortisiert sich durch die Steuerersparnis oft schon im ersten Jahr. Als öffentlich bestellte und vereidigte Sachverständige fungieren wir als objektive Garanten für die Richtigkeit und Belastbarkeit Ihrer Daten gegenüber dem Finanzamt. Da unser Status staatlich geschützt ist und wir unter Eid stehen, erkennen die Finanzbehörden unsere Expertise als qualifiziertes Beweismittel an. Dies geht weit über eine einfache Schätzung hinaus, die Sie als Steuerpflichtiger selbst vornehmen könnten. Durch unsere besondere Qualifikation und die Anwendung wissenschaftlich anerkannter Wertermittlungsverfahren erhöhen wir die Wahrscheinlichkeit massiv, dass eine von der gesetzlichen Norm abweichende, kürzere Restnutzungsdauer steuerlich akzeptiert wird. Wir liefern Ihnen die notwendige Rechtssicherheit, um die starren gesetzlichen Pauschalen – wie die üblichen 2 % oder 3 % Abschreibung – fundiert zu widerlegen.